新型コロナウィルスの爪痕と政治対立:岐路に立つアジアの貿易(上)

大手信用保険専門会社のエコノミストがアジアの経済動向調査結果を報告しておりますので、お伝え致します。

◎全体展望

アジアを含め、世界的に経済の回復が続くというのが大手信用保険専門会社の基本シナリオです。活発化する対外貿易は、アジアの多くの国で成長の原動力となるはずです。しかし、感染力の強い新型 コロナウイルスの変異株のほか、長引くパンデミックの爪痕や地政学的対立など、長期的には好ましくないシナリオも想定されます。企業の意思決定者は最適な効率性を選択するのか、脆弱性を減らそうとするのか、各国政府が対立ではなく協力を求めるのか。 さまざまな要因がアジア地域における今後の貿易パターンに大きな影響を与えると考えています。

◎重要ポイント

・新型コロナウイルスの爆発的な感染拡大がアジアの経済復興を遅らせているものの、一時的なものであり、ほとんどはワクチン接 種率が比較的低い国で見られる現象です。

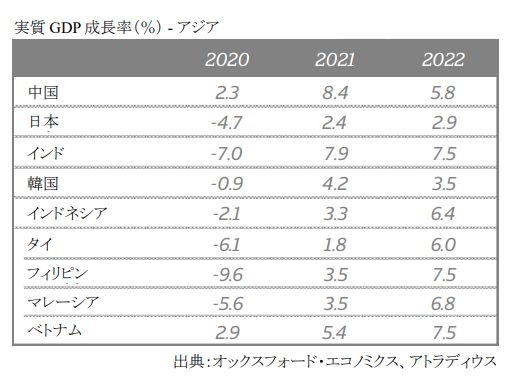

・新型コロナウイルスの感染拡大後、最も高い経済成長率を示しているのが中国とベトナムです。インドの経済は、高い成長率を見せているものの、再び停滞する可能性が高いと見られています。タイとフィリピンの経済活動がパンデミック以前の水準に達す るのは 2022 年以降と言われています。

・輸出の増加はほとんどの国で経済回復に貢献しており、ベトナムや中国は、世界的なコンピューターや電子機器市場の活況をうまく活かしています。

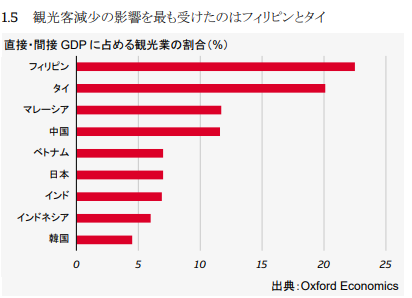

・サプライチェーンの歪みによる直接的な影響は消失するものの、パンデミックは、成長と国際貿易に爪痕を残し、長期的な影響を与えると思われます。最も経済的な打撃を受けるのはインドとフィリピン、最も影響が少ないのはベトナムと台湾だと考えられま す。この背景にあるのは、新型コロナウイルス感染拡大の封じ込めや財政支援のレベルの差異です。

・世界中で必要物資が不足し、コストが上昇するという混乱が生じたため、企業はサプライチェーンを再考し、再設計することになるでしょう。貿易戦争だけでなく、各国政府がハイテクや医薬品などの重要な分野での自立に重点を置いているのは、これが理由です。

・自由貿易協定は、こうした動向に対抗する役割を果たします。しかし、一般的な貿易政策と同様、これらの政策も地政学的野心の手段となりつつあり、経済協力の追求によるものではなくなっています。

◎主要国別動向

1. 中国:2021年第4四半期は回復に向かう可能性が高く、GDPは前年と比べて5%上昇となると考えられます。中国の輸出の伸びは鈍化すると思われますが、世界のサ プライチェーンにおける中国の役割は変わらず、電子部品の需要は引き続き堅調に推移すると思われます。

2. 日本:個人消費は緩やかなペースにとどまり、サプライチェーンの混乱により輸出の伸びも鈍化することが 予想されます。財政・金融政策の継続的な支援により、回復は順調に 進むと予想されますが、実質 GDP がパンデミック以前の水準に戻るのは2022年以降となるでしょう。

3.インド:個人消費や企業の投資が回復し、外需の回復も見込まれることから、経済活動はさらに活性化するでしょう。ただし、家計や企業の財政収支が悪化し、政府が歳出を抑制 する必要があるため、景気は後退しやすいという危険を孕んでいます。

4.韓国:財政支援は、年内いっぱいは手堅く継続され、個人消費にも企業支出にもプラスになると見られます。また、外需も引き続き堅調に回復すると考えられます。そのためには、半導体の堅調な需要と世界貿易の回復が鍵になりそうです。GDP成長率はおそらく3%を大きく上回るでしょう。

5. インドネシア:成長が加速し始めるのは、人口の大部分がワクチン接種を完了する来年以降でしょう。また、インドネシアでは、中国の工業製品需要の落ち込みに伴って商品価格が下落し、商品が半分以上を占める輸出においてマイナスのリスクとなっています。

6.タイ:世界的な半導体不足により、自動車や電子機器分野のサプライチェーンが分断され、成長を支える製造や輸出が阻害されています。国民の大部分がワクチン接種を終え、観光客数が回復し、サプライ チェーンの混乱による影響が減少すれば、2022 年半ばには、成長の勢いが戻ると考えられます。金融刺激策の余地が限られているため、政府は経済への財政支援を強化し、インフラ強化向けの支出も増やすと予想されます。

7.フィリピン:タイと同様、渡航規制により観光業が大きな打撃を受けています。しかし、新たな財政措置が来年の内需を支えることになるでしょう。短期的に見ると、デルタ変異株や地域のサプライチェーンのボトルネックが先行きを不透明にしています。

8.マレーシア:サプ ライチェーンの混乱と外需の低下により、景気回復は急激に減速し ています。しかし、見通しは非常に良好です。

9.ベトナム:アジアの経済大国の中で、2020年にGDPの縮小がなく、2021年と2022年の両方で高い成長率を維持しているのは、中国とベトナムだけです。ベトナムは、多くのグローバルサプライチェーンに参加している産業である、電子機器の世界規模での需要増の恩恵を受けています。今年の第4四半期には堅調な回復が見込まれます。他の諸外国以上に、米中貿易戦争の恩恵を最も受けているのがベトナムで、米国の輸入品は中国からベトナムへと移行しています。

(下)に続く

出典:アトラディウス 地域レポート(アジア版)