Researcher report

研究員レポート

国際保証ファクタリングの仕組みとメリット・デメリット

はじめに

国内取引とは異なり、海外取引先との取引にはいろいろな問題があります。まず、海外企業の信用情報が取りづらい事もあり、海外取引先の不払い、倒産リスクの判断が難しいことが挙げられます。また日々の取引先の状況がどうなっているかの信用情報も取りづらく、継続的な取引先与信管理が難しいことが挙げられます。海外取引先の所在地によっては時差による連絡の難しさ、また、取り分け英語圏以外の国では一層コミュニケーションが取りづらく、正確な情報が取れないという問題もあります。従い万が一海外取引先が不払い、倒産した場合など大きな問題が生じます。海外取引は代金回収リスクが極めて高いと言えます。

L/C取引を多く利用

このような海外取引先の与信リスク回避の為、多く利用されてきたのがL/C取引です。L/Cを利用することにより、輸出代金を確実に回収できる確率は確かに高まります。また、船積み後、代金をすぐ回収でき、資金繰りを改善できるメリットも受けられます。

しかしL/C取引は海外輸入取引先にある銀行が海外輸入取引先のリスクをとるため、取引先の

信用状態によってはL/Cを開設できないこともあります。また、L/Cが開設できる信用力のある取引先でも、取引先がL/Cはコストが高い、取引開始に時間が掛かる、船積み書類の到着の遅れにより、荷物の引き取りに問題が生ずる等の理由により、L/C取引に応じないことがあります。

以上のような理由等により、貿易保険、取引信用保険と並んで、海外取引先からの代金回収を確実にするため、海外保証ファクタリング、いわゆる国際ファクタリングを利用する取引先が多くなってます。

国際保証ファクタリングの仕組みとメリット・デメリット

国際ファクタリングは日本のファクタリング会社が原則海外取引先のあるファクタリング会社の保証を基に日本の輸出業者に支払い保証するものです。

国際ファクタリング取引を開始するには、日本の輸出業者がまず日本のファクタリング会社に海外輸入者の信用調査を依頼し、日本のファクタリング会社は海外のファクタリング会社に輸入者の信用調査を依頼し、保証限度額を設定してもらいます。日本の輸出業者は日本のファクタリング会社とファクタリング契約を締結、その後船積み書類(インボイス、B/Lコピー等)を提出することにより、継続的なファクタリング取引が始まります。殆んどのファクタリング会社は国際的なフタリング組織であるFCI (Factors Chain International)に加盟し,世界中に存在してますので、保証限度額を設定してもらう海外ファクターを探すのは比較的容易です。

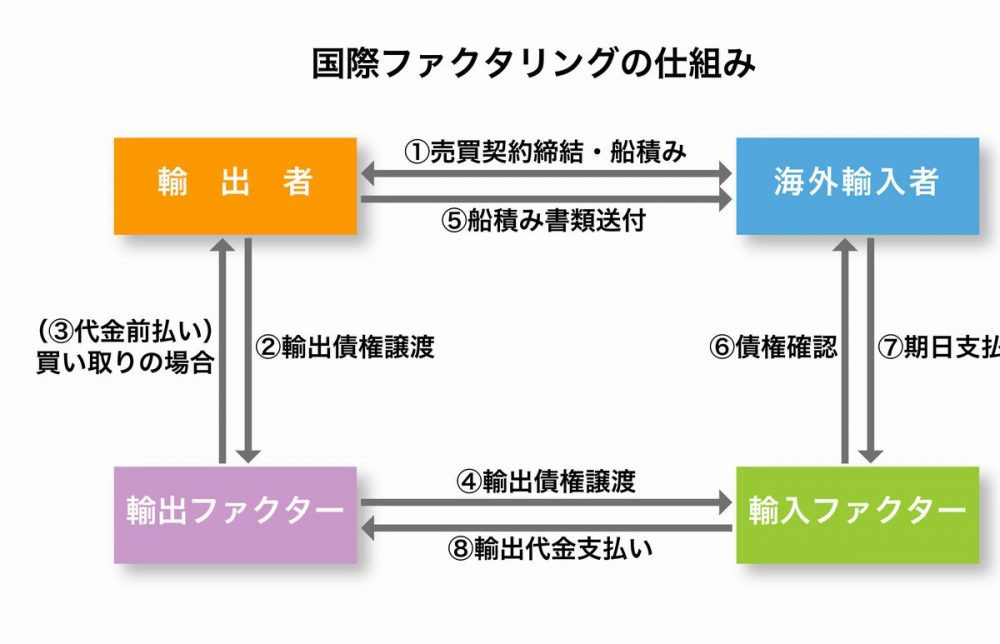

契約締結後の国際ファクタリングの仕組み図は以下の通りです。

国際ファクタリングのメリットは貿易保険の保険支払額が最高でも輸出代金の95%までであるのに対し100%の保証が得られることです。貿易保険は不払いが発生した場合、保険金受領まで煩雑な手続きが掛かり、保険金受領後の回収の報告が必要ですが、国際ファクタリングはありません。

また比較的信用リスクの低い格付けの無いような取引先でも取引が可能です。さらに海外輸入取引先の審査には1週間から一か月ぐらいの時間が掛かりますが、取引開始後の手続きは簡単でL/C取引のような船積み書類の不備(ディスクレ)による引き受け拒否もありません。

また債権譲渡により期日前に輸出代金を資金化することも可能です。最も効率的なのは輸入ファクタリング会社が取引開始時に海外取引先の信用調査を行い、その後継続的に取引先の信用管理を行うことにより、海外取引先与信管理業務のアウトソーシングが出来る点です。

一方デメリットとしては貿易保険、取で引信用保険は海外輸入者に知られることなく保証を受けられますが、国際ファクタリングはバイヤーの承認が必要になる点です。代金回収は海外の輸入ファクタリング会社が行うこと、また買取の場合は輸出債権が最終的に海外の輸入ファクタリング会社に譲渡されるためです。

国際ファクタリングの手数料はインボイス金額に対し大体0.7~2.0%ぐらいであり、L/Cの大体0.5~1.0%より高くなっています。また国際ファクタリングは先ほど説明しました国際ファクタリング組織であるFCIに加盟しているファクタリング会社が主体ですので、日本で扱ってくれるファクタリング会社が大手三大銀行系列の会社が中心で、国内ファクタリングと比較し少ないのが現状です。