取引信用保険の仕組みについて

取引信用保険とは

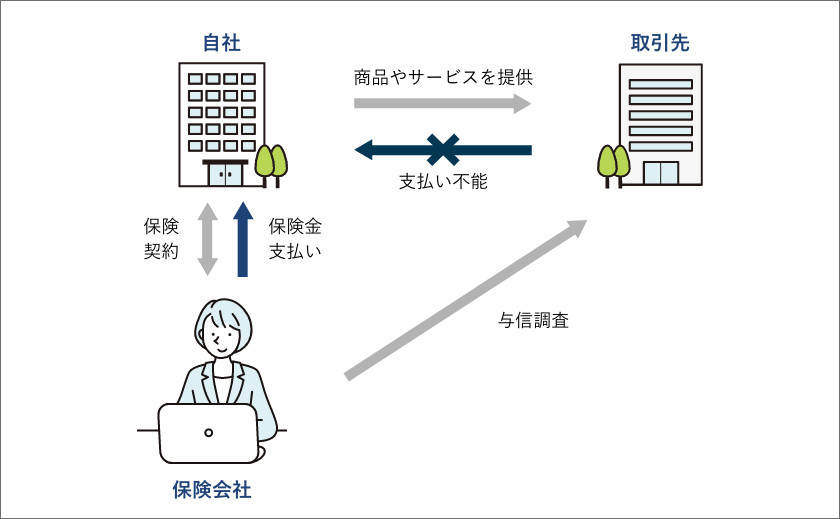

取引信用保険とは、取引先が債務不履行に陥り、倒産し不払いを起こして、その代金が回収できなくなった際、契約内容に基づき、取引先企業の不払いで生じた損害の一定部分について保険金を受取れる保険商品です。

企業が損害保険会社と契約を結び、取引先に対する与信リスクを軽減する仕組みと考えれば良いでしょう。取引先が倒産し、売掛債権が回収できなくなると資金繰りが急速に悪化、結果として自社も連鎖倒産する可能性もありますのでその影響は深刻です。

そうした事故に備え、安心してビジネスを行えるようにするのが取引信用保険です。

取引信用保険の仕組み

取引信用保険の加入手続きは、国内外取引先の一覧(取引先名、本社住所、決済条件、年間取引予定額、希望与信額等)を保険会社に提出すれば、概ね2週間~1か月以内に見積書を貰えます。

3社間ファクタリングと違い、取引先の同意を得る必要はありません。 企業が取引信用保険を検討、契約締結、保険開始、事故発生、保険金支払い、までの流れは以下のようになります。

- 企業が取引信用保険を掛けたい取引先の一覧表等を損害保険会社に提出

- 保険会社は取引先の与信リスクを判断し、取引先ごとに与信限度額を設定 引受条件、保険料等を企業に提示

- 企業は保険会社と取引信用保険契約を締結、保険料の支払い

- 取引信用保険契約開始(通常保険契約期間は1年)

- 保険事故が起きた場合、企業は保険会社に通知の上、必要書類を提出

- 保険会社は内容審査の上、一定期間後に保険金を支払い

最近与信リスクに対する関心が高まっており、それに呼応するようにいろいろな会社が信用調査レポート、取引信用保険、ファクタリング、与信管理サービス等を提供するようになってきました。

自社にあった商品を選択し、利用することをおすすめいたします。