韓国経済の減速、家計負債が足かせ 利上げで負担増

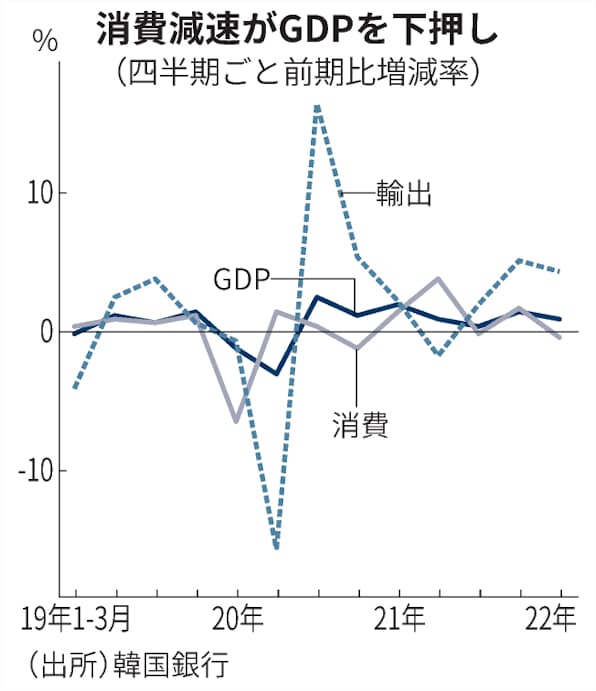

【ソウル=細川幸太郎】韓国銀行(中央銀行)が26日発表した1~3月期の実質国内総生産(GDP、速報値)は前期比0.7%増えた。消費低迷が下押し要因となり、前四半期の成長率1.2%からは鈍化した。韓国特有の家計負債の増加が消費のリスク要因として浮上している。

1~3月期の消費は前期比で0.5%減と、前四半期の1.6%増から一転してマイナス成長となった。3月に世界最多の新規感染者数を記録した新型コロナウイルス禍や、ロシアのウクライナ侵攻で加速する物価高などの影響とともに、市場関係者の間で韓国経済の悪材料として指摘されるのが家計負債の増加に伴う金利負担増だ。

韓国銀行によると、2021年末の家計負債額は1861兆ウォン(約190兆円)と16年末比で39%増加した。これは文在寅(ムン・ジェイン)政権下で不動産価格が上昇した影響が大きい。ソウル市のマンション平均価格が4年で2倍に高騰するなど不動産価格が上昇し、一般市民の住宅ローン残高が急増した。

金融監督院がまとめた家計負債のGDP比率で、韓国は104%と日本(64%)や米国(79%)と比べて、相対的に個人の借金額が大きい。さらに韓国では住宅ローンの8割ほどが変動金利であるため、政策金利の引き上げによって利子負担が増え、家計の可処分所得の減少に直結する。

ソウル市のマンション平均価格は円換算で1億円を上回っており、所得水準に見合わない住宅ローンを組んだ家庭も多い。2月時点の平均貸出金利は3.93%で、仮に5千万円のローンを組んだ場合、単純計算で年間約200万円の利子負担が発生する。

韓国銀行は20年のコロナ拡大期に利下げを実施して以降、21年8月から政策金利を4回、計1.0%引き上げた経緯がある。金利の上昇局面とともに、住宅ローンに伴う家計負担がじわじわと消費余力を奪う構図となっている。

その一方で、3月の消費者物価指数(CPI)上昇率は前年同月比4.1%と10年ぶりの高水準となっており、インフレ抑制のための利上げ圧力も強まる。

さらに米連邦準備理事会(FRB)はインフレ抑制のために5月以降に急ピッチで利上げを進めると表明しており、韓国銀行も歩調を合わせなければ米国の金利が韓国を上回り、金利差によって海外マネーの流出リスクが高まる。

政策金利を巡ってジレンマを抱える韓国銀行。李昌鏞(イ・チャンヨン)総裁は「利上げによって過剰な借り入れをした世帯の返済能力が悪化する」と警戒し、「金利調整を通じて家計負債問題が軟着陸できるように政策努力を続ける」と話す。

不動産価格上昇に伴う家計負債問題は、金利上昇とともに顕在化する見通しだ。李総裁が就任したばかりの韓国銀行と、5月発足の尹錫悦(ユン・ソクヨル)新政権は、文政権が残す負の遺産への対応を迫られることになる。

出典:日経新聞