米中貿易摩擦の勝者はアジア(The Economist)

感染症の流行とそれに伴う景気の低迷、米中関係の悪化など、世界の貿易システムは絶え間なく打撃を受けてきた。最新の脅威は世界が再び不況に陥る可能性があることだ。新型コロナウイルスの感染拡大によって世界経済が停滞してからわずか2年、海運業界の企業幹部らは国際貿易の先行きが暗転すると警鐘を鳴らしている。

景気循環の波を超えたより深い部分でも世界の貿易に変化が生じている。企業は生産体制を見直し、各国政府もそれを後押ししている。こうした変化は2018年に当時のトランプ米大統領が最初に中国製品に高い関税を課した頃には考えられなかったかもしれない。

しかし、その後新型コロナのパンデミック(世界的大流行)が発生し、今のバイデン米大統領は半導体の先端技術の中国への輸出規制を大幅に強化したうえ、米国内の製造業への投資に対し数千億ドル規模の補助金を出す計画だ。以前は想像だにしなかった世界貿易体制の再編が今や避けられない現実となり、その新しい地理的勢力図の概要が明らかになりつつある。

世界のモノの貿易はコロナ禍による20年の低迷から見事な回復を遂げた。その貿易が世界の国内総生産(GDP)に占める割合は昨年、14年以来最高の水準に達した。だが、すべての貿易ルートで取引が活発化したわけではない。

トランプ氏が保護主義的な措置を打ち出した当時、それまで中国との間でなされていた取引の一部がアフリカや中南米諸国に流れるとの観測があった。だが、実際には世界貿易の構図の変化から最も恩恵を受けたのは東南・南アジアの国・地域だった。

世界全体の貿易データが出そろうのには時間がかかる。従って、最新の状況を把握するには先進経済大国の輸入データを見るのがよい。

11月3日に発表された9月の米貿易統計によると、22年1~9月の同国の輸入は18年の同時期に比べ33%程度増えた。だが、相手国によって状況は異なる。中国からの輸入は4年前に比べ6%の増加にとどまった。トランプ氏が中国に貿易戦争を仕掛けてから米国の輸入に中国製品が占める割合が大幅に低下したことがわかる。

米国の欧州連合(EU)からの輸入も伸び悩んでおり、18年に比べ12%増にとどまった。米国を中心に友好国と供給網を再構築する「フレンドショアリング」は始まっているかもしれないが、大々的に進んでいるわけではない。カナダとメキシコからの輸入の伸び率はそれぞれ39%と34%だった。

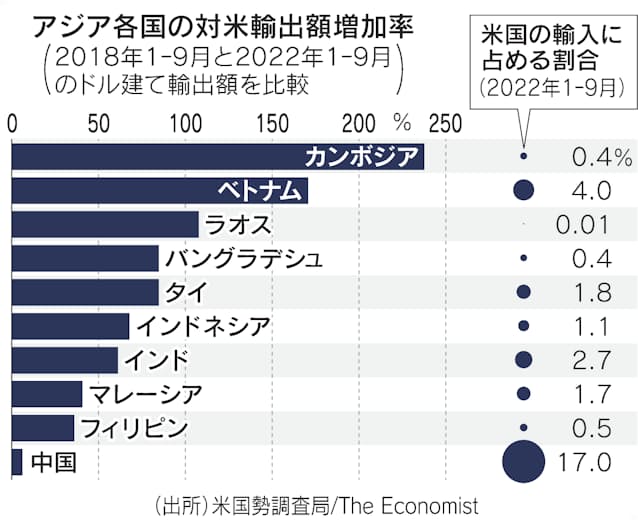

過去4年間に米国への輸出を最も増やしたのは東南・南アジアだ。バングラデシュとタイから米国への輸出は18年に比べ80%以上増えた。ベトナムに至っては170%を超える伸び率を記録した(グラフ参照)。インドとインドネシアからの輸出も60%以上拡大した。

その結果、米国の輸入全体に中国からの輸入が占める割合は18年の21%から22年には17%となり、4ポイント低下した。中国は以前はアジアの対米輸出の半分近くを占めていたが、今ではそのシェアは3分の1強程度にすぎない。

中国でも東南・南アジアからの輸入が増加

中国以外のアジア各国から積極的に輸入しているのは米国だけではない。中国でも東南・南アジアからの輸入が増えている。22年1~9月の中国の輸入に占める米国の割合は18年の同時期に比べ2ポイント低下した。EUのシェアも同程度下がっている。一方で東南アジア地域の10カ国で構成する東南アジア諸国連合(ASEAN)からの輸入が占める割合は2ポイント上昇した。

EUの貿易データは米中の統計よりタイムラグが大きいが、EUでも輸入に占める東南・南アジアの存在感が増している。中国からの輸入がEUの輸入全体に占める割合は21年に上昇したが、東南・南アジアからの輸入も同様に増えている。中国とEUの輸入元シェアのデータをみても、東南・南アジアからの輸入の伸びに比肩するような伸びがみられた地域は他にない。

製品や部品の新たな調達先を開拓するには時間と投資が必要だ。このため直近のデータで明らかになった貿易パターンの変化の多くは今年の地政学的な緊張の高まりよりも前に企業が取った選択を反映していると考えられる。

経済状況が平穏だったとしてもある程度の貿易の構図の変化は起きていたと考えられる。例えば、中国における人件費の高騰は、繊維やアパレルといった利幅の薄い製造業がバングラデシュなどに生産拠点を移す要因になっていただろう。

トランプ氏の対中関税の影響はやはり大きかったようだ。米シンクタンク、ピーターソン国際経済研究所のチャド・バウン氏による最近の分析によると、対中関税の対象外の品目に限ってみると、中国からの輸入が米国の輸入全体に占める割合は関税導入時の36%から今年は39%に上昇した。

その一方で、関税率7.5%の品目については中国からの輸入の比率は24%から18%に低下し、さらに25%という非常に高い関税が課されている多数のIT(情報技術)関連装置などのシェアは16%から10%に下がった。家具から半導体まで、米国の中国製品への依存度は全般的に大幅に下がる傾向にある。

アジア新興国が中国と先進国の貿易を仲介

この変化を詳細に分析すると複雑な要因が潜んでいることがみえてくる。インドやベトナムで作られる製品に使用されている部品の多くは中国製である可能性が高いのだ。確証を得るために必要なサプライチェーン(供給網)の詳しいデータが明らかになるのは数年先のことになるが、中国のこれまでの輸出統計がそれを示唆している。18年から22年までの期間をみると、中国の輸出全体に対米輸出が占める割合が2ポイント低下しているが、これと同じ分だけ、ASEAN諸国への輸出の割合が増加している。

このようにデータを分析すると、アジアの新興経済国が中国と世界の富裕国との貿易を仲介する役割を担うようになってきたというストーリーが浮かび上がる。中南米とアフリカに広がるサプライチェーンが世界経済の構図を書き換えられるという見立ては、まだ夢物語にすぎない。

こうした貿易の構図の変化はインドからフィリピンまで弧を描くように並ぶ国々にまさしく恩恵をもたらす。今後、昨今の地政学的な諸問題の影響が積み重なるにつれ、アジアのサプライチェーンの価値は中国以外の国・地域にこれまで以上に集中していくことになりそうだ。

(c) 2022 The Economist Newspaper Limited. November 12, 2022 All rights reserved.

出典:日本経済新聞