パンデミック後の正常化の中で倒産が急増する(上)

2023年に一部の主要国で債務超過が急増し、2024年には比較的安定する。

概要

- 2023年にはパンデミック後の正常化の中、ゾンビ企業の倒産で、世界的に倒産件数が増加すると予想されます。これは、高インフレ、金融引き締め、パンデミック期と比べた政府支援の縮小というマクロ経済的背景があります。2024年は、比較的安定した年になると予想しています。

- 2023年には、韓国(154%)、イタリア(90%)、香港(83%)、ニュージーランド(82%)、オランダ(79%)、米国(74%)で、企業の倒産が急増すると予想されます。

- 2024年には、ニュージーランド(62%)、韓国(35%)、シンガポール(30%)の倒産増加率が比較的高くなると予測しています。

パンデミック期に2年間減少した後、2022年に世界の倒産件数は9%増加しました。この増加は、コロナ財政支援策の停止と倒産法制の一時的な変更の解除に関連しています。一部の市場では、倒産件数は完全に正常化しているかパンデミック前のレベルを超えています。しかし、大半の国では、倒産件数が流行前の水準に戻りつつあることが確認されています。2023年には、「正常化」が続くため、世界の倒産件数は49%増加すると予測しています。2023年には、すべての地域で倒産件数が増加し、北米では比較的強い増加が見られ、ヨーロッパでは穏やかな増加が見られると思われます。各地域の大半の国で、この年は倒産件数の増加が予想されます。2024年には、より複雑な様相を呈しています。世界レベルでは、2023年に比べて倒産件数が12%増加すると予測しています。私たちが観測しているほとんどの市場では、2024年には倒産件数が多かれ少なかれ正常化すると予想されます。

2023年と2024年の世界的なGDP成長率は低調と予測

2023年の世界経済の成長率は1.7%にとどまると予測されています。今年は世界的な金融引き締めとロシアのウクライナ侵攻が世界経済の足を引っ張り続け、特に米国と欧州は不景気に陥っています。インフレ率は主要市場で緩和に転じましたが、総じて中央銀行の目標値を上回る水準にあります。したがって、欧米の中央銀行は政策金利を現在の高い水準に維持し、場合によってはさらに金利を引き上げると予想されます。高いインフレ率、厳しい資金調達環境、減少する貯蓄余力が需要を抑制します。2024年には、インフレ率の低下と消費者の購買力の向上により、世界経済がより良い状態になります。したがって、2024年のGDP成長率は2.5%とやや高くなると予測しています。

新興国は、2023年に3.2%、2024年に4.2%の成長が見込まれます。ロシアのウクライナ侵攻と金融引き締めが、新興国全体のGDP成長率の重荷となります。新興アジアは依然として最速の成長地域(4.4%)です。中国のGDP成長率は、コロナ規制がほぼ放棄されたため、2023年に4.5%に上方修正されました。より「積極的」で「成長促進的」な政府政策が、2023年の中国の民間消費をサポートすると思われます。同時に、不動産セクターの不振と消費者心理の弱さによって、需要は依然として制約を受けると思われます。東欧では、引き続きロシア・ウクライナ戦争が見通しを支配しています。欧米諸国はロシアに大規模な制裁を課しており、2023年にはロシアが再び不況に陥ると思われます。2月6日にトルコで発生した強い地震は、トルコとより広い地域にとって新たな打撃となりました。トルコ経済はすでに高インフレとリラ安に苦しんでおり、地震の経済的影響は短期的にトルコのGDP成長をさらに制約するものと思われます。

先進国経済の成長率は2023年にわずか0.7%、2024年は1.2%とわずかに改善すると予測されています。米国経済は、2022年第4四半期のGDP成長率が予想を上回りました。しかし、民間消費が一貫してペースを落としているため、2023年後半には米国経済が一時的にリセッションに入る可能性が高いと考えられます。これにより、2023年と2024年のGDP成長率はともに1%をわずかに下回ることになります。ユーロ圏については、全体的に経済成長が弱く、かなりの下振れリスクがあることがわかります。ユーロ圏の第4四半期GDPの直近の推定値は、成長が止まっていることを示しています。また、エネルギー価格の高騰とウクライナ戦争が引き続き成長の重荷となっているため、2023年以降の成長見通しについても慎重な見方をしています。さらに、現在行われている金融引き締めの効果はまだ十分に現れていません。2023年の成長率は0.6%と比較的弱く、その後、2024年の成長率は1%をわずかに上回る程度になると予測しています。

パンデミックに関連した政府の財政支援はほぼ終了しましたが、全体的な財政状況は、ほとんどの先進国で拡大基調を維持しています。いくつかの国では、エネルギー価格上昇の悪影響に対抗するための支援策を採用し、経済成長を支えています。しかし、主に最近の金融引き締めの結果である新たなリスクも存在します。米国連邦準備制度理事会(FRB)や欧州中央銀行(ECB)などの主要な中央銀行は、過去1年間に大幅な政策金利の引き上げを実施しました。このため、最近、米国の地方銀行数行が破産を申請するなど、銀行セクターの動揺を招きました。欧州では、銀行セクターはより強固に見えますが、長年の問題を抱えるクレディ・スイスがスイスの規制当局に買収を迫られることを防ぐことはできませんでした。 このような 出来事により、中央銀行はさらなる利上げの実施に慎重になる可能性があります。現在の市場の緊張が収まらない場合、中央銀行は今後、金融政策の引き締めを一時停止する可能性が非常に高いと思われます。ここ数ヶ月、米国とユーロ圏の両方で信用基準が引き締まっています。

先進国市場の金融環境の引き締めは、新興国市場にも波及しています。米連邦準備制度理事会(FRB)が利上げを開始してから、いくつかの新興国市場では急激な通貨安が発生しました。特に、民間債務の水準が高い国(例:トルコ)は、金融引き締めに脆弱です。

倒産件数はパンデミック以前の水準に戻りつつある

パンデミック支援策や各国による倒産法制の一時的な変更などにより、納得のいく倒産減少が2年間続いた後、2022年の世界の倒産件数は9%増加しました。

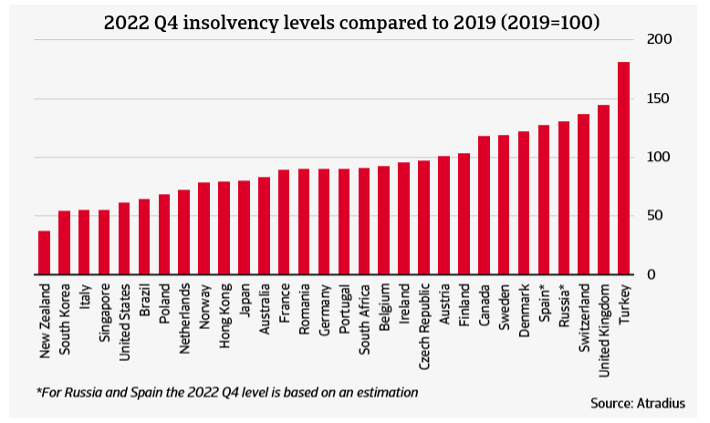

図表1は、2022年第4四半期の倒産件数データを2019年同期と比較したものです。100を超える値は、その国の倒産水準が(パンデミック前の)2019年の水準を上回っていることを意味します。100を下回る値は、倒産水準が2019年よりもまだ低いことを意味します。

図表1

指数値が95%以上であれば、市場は完全に「正常」に戻って調整されたと見なします。これは、トルコ、英国、スイス、ロシア、スペイン、デンマーク、スウェーデン、カナダ、フィンランド、オーストリア、チェコ共和国、アイルランドなどです。しかし、大半の市場では、正常な状態に戻るための調整はまだ進行中です。つまり、倒産水準は依然として2019年の水準を下回っています。

2022年第4四半期の支払不能水準が比較的高かった国(図表1の指数値95%以上の国)のアイルランド以下12カ国は、全く意外ではないはずです。例えばトルコでは、経済は高インフレ、リラ安、高い企業債務に苦しんでいます。英国では、倒産件数の増加は、政府の支援策の終了とBrexit以降の弱い景気回復に起因していると考えられます。また、スイスでは、政府支援の打ち切りやそれに伴うゾンビ企業の倒産が原因とされています。スペインでは、景気減速と破産申請のモラトリアム解除が引き金となり、2022年第3四半期に倒産水準が急上昇しました。企業の債務再編を容易にする新しい倒産法が、将来的に高い倒産率を削減するのに役立つかもしれません。デンマーク、スウェーデン、チェコは、パンデミック時に倒産件数が大きく減少しなかったことから、政府の支援がやや弱かったか、効果がなかったと考えられます。

パンデミック前と比較して倒産件数が比較的少ない国は、例えばニュージーランド、韓国、米国、オランダです。これらはすべて、企業の流動性を高めるために、手厚いコロナ支援策をとっていた国です。こうした現金準備が、政府支援策が段階的に廃止された直後の倒産件数の増加を防いだと考えられます。その結果、これらの国の倒産件数はパンデミック前と比較して低い水準に留まりました。

以上

出典:アトラディウス社 エコノミック・ノート 2023年3月30日

パンデミック後の正常化の中で倒産が急増する(下)に続く