1ドル=100円以上にならない期間が5年以上に

はじめに

外国為替市場で1ドル=100円を突破する円高が起きなくなって来週で5年になります。経済構造の変化と低金利政策で円買いの圧力が高まりました。このような状態は当面続くとの見方が多いです。100円程度が日本の輸出企業の採算のレートになっています。1ドル=100円以上の円高の消滅は輸出面で景気の足を引っ張るという面からは解放されます。ただ逆に陰の問題も指摘されています。

2016年8月23円

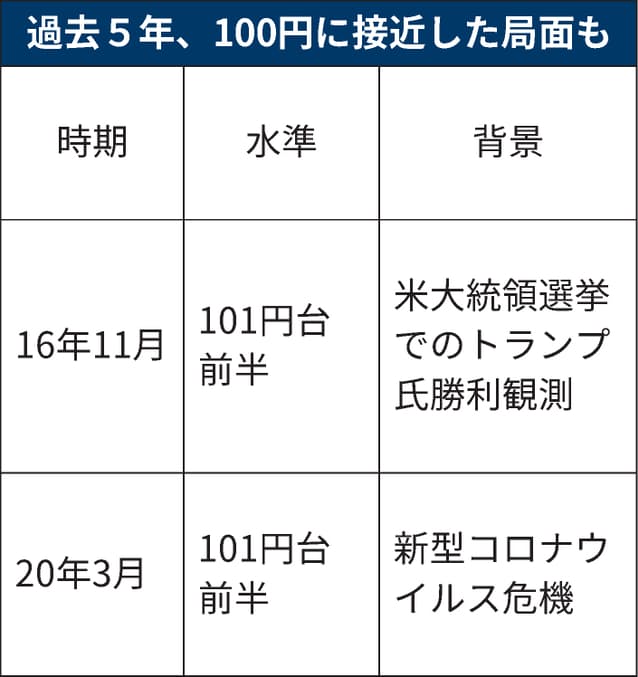

1ドルが100円を切ったのが2016年8月23日。水準は99円台でした。この年の6月には英国のEU離脱の決定の前後で市場が混乱しました。比較的安全な通貨と思われる円買いが強まって「2ケタの円高」になっています。その空気も多少残っていた時期です。下表の例の通りでその後も100円を切る可能性のある時期もありましたが回避されています。

1ドル=100円の基本線

100円を経営者や投資家が重視していくのは上場の輸出企業の採算レートが1ドル=100円程度で推移しているからです。このデータが内閣府の調査です。過去5年でこの節目を突破する円の上昇が起きなかった背景にはまずは日本経済の構造の変化です。

日本企業は高成長の市場を求めて対外の直接の投資を増やしました。12年度には10兆円に満たなかったものの、15年度の17兆8000億円、18年度の24兆9000億円、20年度の19兆6000億円と推移して円買いの圧力を生んでいます。

貿易よりも投資で稼ぐ

また企業の海外進出が多くなって防疫よりも投資で稼ごうという市場の流れもありました。日本の経常黒字も20年度も18億円と黒字ですが、貿易黒字は4億円弱とさほど多くありません。海外からの利子や配当を含む第1次の所得収支の黒字がおよそ21兆円と多くなっています。貿易黒字と異なって円に交換される比率は小さいとされています。

政策対応も重み

政策対応も重みを持ちました。1ドル=100円突破がなかった5年間は、2016年9月にスタートした日銀が長短金利操作政策のもとで、短期政策金利がマイナス0.1%、10年物国債利回りを0%程度と低位誘導した時期と重なります。一定の内外の金利差は日本の対外の証券投資を増やす要因にもなりました。

コロナの影響は継続

新型コロナウイルスの影響が長引いています。市場混乱を機に円買いの圧力が再び強まるリスクは消え去っていません。警戒は続けるべきといえます。ただ今後はアメリカの金融政策の正常化でドルの金利上昇も予想されて、「23年にかけて緩やかに円の取引レンジが切り下がっている」と三菱UFJモルガン・スタンレー証券の植野氏との予想は多くなっています。

円高の回避はメリットになるも

1ドル=100円を割る円高の回避は基本的には輸出面でのメリットがありますのでプラスの面が多いです。ただ円安にも陰の部分が出てきます。それは海外の物価上昇率の格差を考慮した実質的な円の総合価値になります。これが既に1970年代前半と同程度にまで下落しています。さらに一段の円安は日本人の海外からの購買力をさらに下げていきます。

「円が下落してもかつてほど輸出数量が増えなくなってきている」とJPモルガン・チェース銀行の佐々木氏。そこから日本の輸出企業の間でシェアの拡大重視の姿勢を改めていくべきという動きも広がっています。

円安の進み過ぎはマイナス

「2015年ごろに1ドルが120円を超えた円安が進みました。輸入の物価上昇の悪影響を指摘していく議論も世の中で起きている」と元財務官の浅川アジア開発銀行総裁。今後も円安が進行し続けるような状態になると、経済や市場にマイナスの作用も少なからず出てきそうな予感がします。

参考資料・出典

日本経済新聞:https://www.nikkei.com/article/DGXZQOCD163IW0W1A810C2000000/