ユーロ相場に透ける通貨安競争の影・緩和長期化にらむ

はじめに

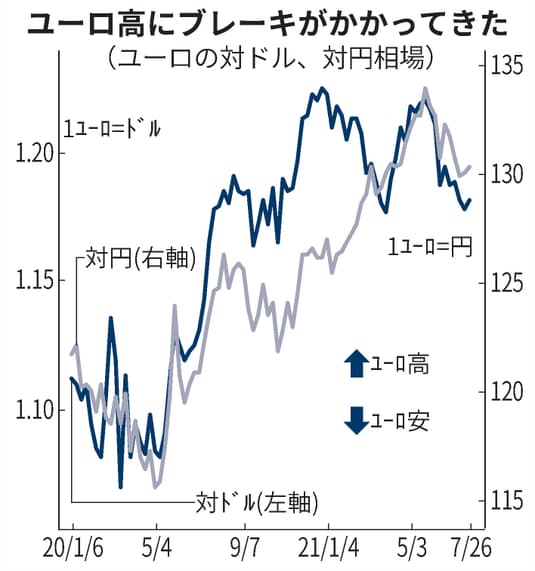

昨年来のユーロ高の基調にブレーキがかかってきました。欧州中央銀行(ECB)が物価目標のハードルを上げて、超低金利政策の長期化を示唆したことで、ユーロから投資資金が流れだしています。新型コロナウイルスの感染拡大が収まった後の欧州の景気回復に向けて、輸出に悪影響を及ぼすユーロ高は阻害要因になってきます。市場では日本も巻き込んだコロナ後の通貨安競争再燃を予想する声を漏れ始めています。

アメリカ・ヨーロッパ・日本

岡三証券の高田氏は「コロナ後の金融緩和縮小もアメリカ・欧州・日本の順で変わらない」と言い切っています。リーマンショック後の景気回復などの経済危機後の金融緩和政策は景気の回復の速度に合わせてまずアメリカが動き、次に欧州、最後に日本が動くという順番が続いてきました。

経済基盤が相対的に強いアメリカ、輸出主導の景気回復に依存をせざるを得ない日欧が緩和政策で先行すれば、円高やユーロ高が回復を妨げかねないからです。日欧が異例のマイナス金利政策を採用したことも背景には通貨高を防ぐ狙いがあったとのことです。

今回もコロナの収束後の回復をにらんで、アメリカ連邦理事会(FRB)が真っ先にテーパリング(段階的な量的な緩和の縮小)に向けての検討に入っていく意向を表明しています。問題は日欧のどちらかがFRBの後に続くかです。

主要中央銀行

主要中央銀行は金利政策の操作目標の物価の上昇率2%前後に置くも、アメリカでは6月の消費者物価指数(CPI)がおよそ13年ぶりの高い水準を記録したほかに、ユーロ圏も5月時点で一時CPIが2%に到達しています。これに対してECBは物価目標のハードルを上げていく方針を表明しています。8日公表の金融政策検証で物価の目標を13年ぶりの高い水準を記録したほかに、ユーロ圏も5月時点で一時CPIが2%に到達しています。

これに対して、ECBは物価目標のハードルを上げていく方針を表明しています。8日公表の金融政策検証で物価の目標を「2%をやや下回る水準」から「2%」に変更します。22日の理事会では金融政策の運営指針を修正して、長期にわたっての超低金利政策を続ける姿勢を打ち出していきました。

資産購入特別枠も延長をする可能性が高い

みずほ銀行の唐鎌氏は「ECBはテーパリングがFRBよりも先行しないように、2022年3月に期限を迎えるコロナ対応の緩和策である資産購入特別枠(PEPP)も延長していく可能性が高い」と予想していきます。

このようなECBの姿勢を反映して、ユーロ圏の中心国であるドイツの長期金利は低下しています。市場では対ドル・対円でユーロを売っていく動きが広がっています。

アメリカ・ドイツも金利が低下

新型コロナウイルスの感染が拡大した20年の春以降は、ユーロ圏が抱えていく大規模な経常・貿易黒字を背景にユーロの上昇基調に続いてきました。ただECBの長期緩和姿勢を受けてユーロ高に歯止めがかかることで、今後はドルが売られていく局面の受け皿として円に焦点が当たりかねません。

1ドル=100円に迫る

実際に昨年末に円の対ドル相場が一時、節目である1ドル=100円に迫って、年明け1月7日には財務省・日銀・金融庁が円高へのけん制を狙ったとみられる3者会合を開いています。コロナワクチンの接種が遅れて、欧米よりも景気回復の足取りが鈍い日本にとっては円高は到底受け入れがたい状況です。日銀は3月に公表した金融政策の点検で、一段の金融緩和を実施できる仕組みも整えています。

主要株価が過去最高水準

アメリカは主要株価が過去最高水準にあることを背景にして、今のところドル高への懸念を強めてはいけません。ただ対中国政策やコロナの再拡大などの影響で景気回復にブレーキがかかってしまうと、ドル高のけん制に動くリスクも消えてはいません。コロナ後の回復局面がひとたび不安定になって、通貨安競争の芽が顔を出す状況は依然変わっていません。

参考資料・出典

日本経済新聞:https://www.nikkei.com/article/DGXZQOFZ2726T0X20C21A7000000/